China verliest meer dan de VS bij een verdere escalatie van de handelsoorlog

BRONVERMELDING: Dit artikel is een overname van de RABOBANK van 3 auteurs met name :

Hugo Erken, Björn Giesbergen en Inge de Vreede

- Handelsoorlogen hebben alleen maar economische verliezen tot gevolg, waarvan het grootste deel terechtkomt bij de direct betrokken landen, in dit geval de Verenigde Staten en China. Maar ook andere landen kunnen er veel last van hebben. We verwachten dat de mondiale bbp-groei door de handelsoorlog ongeveer 0,7 procentpunt lager uit zal vallen in 2030. Bij een verdere escalatie kan dit oplopen tot 2,0 procentpunt in totaal

- Voor China zorgen de nu al ingevoerde (en aangekondigde) protectionistische maatregelen voor 1,6 procentpunt lagere economische groei (400 Amerikaanse dollar per Chinese burger) op lange termijn (2030), wat kan oplopen tot 5,7 procentpunt (1.500 dollar per Chinese burger) bij een volledige escalatie. Voor de VS zijn de verliezen aanzienlijk kleiner: respectievelijk 0,9 procentpunt en 1,6 procentpunt (600-1.110 dollar per Amerikaanse burger)

- Het feit dat het welvaartsniveau per Chinees slechts een derde bedraagt van dat van een Amerikaan onderstreept dat de handelsoorlog een stuk meer pijn doet in China dan in de VS

- Vooral bij een verdere escalatie van het conflict vinden we in vergelijking met andere studies een veel grotere impact voor China. Dit komt omdat we een relatief zware depreciatie van de Chinese munt voorzien. Daarnaast houden we in onze berekening ook rekening met de nadelige gevolgen van de handelsoorlog op de Chinese productiviteitsgroei; China kan door lagere handel minder profiteren van in de VS ontwikkelde kennis

- Op korte termijn verwachten wij niet dat China bereid is om aan de Amerikaanse eisen te voldoen. Daarom voorzien wij een langere periode van handelsspanningen. Deze studie brengt de nadelige economische effecten hiervan in kaart

Inleiding

Deze week vindt de G20-top plaats in Argentinië. De aandacht zal daarbij vooral uitgaan naar de ontmoeting tussen presidenten Trump en Xi Jinping. Bij deze ontmoeting zal de woekerende handelsoorlog centraal staan. Trump heeft al aangegeven dat een mogelijke deal in de maak is (zie hier), maar dit is niet bevestigd door Larry Kudlow, de directeur van de National Economic Council, het belangrijkste economische adviesorgaan van het Witte Huis (zie hier). Gezien de terughoudendheid van China om toe te geven aan de Amerikaanse eisen, zijn we sceptisch dat er tijdens de G20 een deal komt die zal leiden tot de-escalatie van de handelsspanningen. Sterker nog, er is zelfs een grote kans dat president Trump begin december nieuwe tarieven zal aankondigen op alle resterende Chinese importen.

In deze studie brengen we daarom in kaart welk economisch prijskaartje er aan de handelsoorlog hangt. Er bestaan diverse studies die impactanalyses van het handelsconflict hebben doorgerekend (zie bijvoorbeeld IMF, 2018a). In eerdere studies heeft RaboResearch dat ook gedaan, door vooral te kijken naar verliezen van exportmarktaandelen (zie bijvoorbeeld hier). Omdat de protectionistische maatregelen aan het begin van 2018 relatief beperkt waren, volstond een partiële analyse om een indicatie te krijgen van de economische impact. De VS heeft zijn inzet sinds deze zomer echter steeds verder verhoogd en momenteel zijn Amerikaanse tarieven van toepassing op een bedrag van 250 miljard dollar aan Chinese export naar de VS. China heeft vervolgens iedere keer tegenmaatregelen genomen. Gezien de omvang van de huidige handelsoorlog is een grondigere analyse gewenst. Daarom hebben we in dit rapport de impact van de handelsoorlog opnieuw doorgerekend met behulp van geavanceerdere methodologieën. Voor een uitgebreid overzicht van de veronderstellingen, methodologieën, technische details, beperkingen en gedetailleerde resultaten van de onderhavige scenarioanalyse verwijzen we naar ons achtergrondrapport (in het Engels).

De handelsoorlog tussen de VS en China: een korte samenvatting

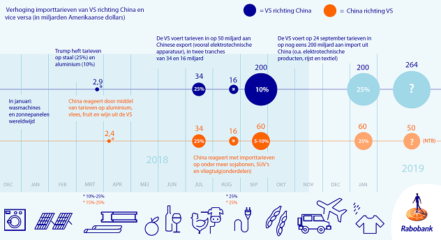

Tijdens de verkiezingscampagne in 2016 heeft Donald Trump zich regelmatig uitgelaten over de in zijn ogen oneerlijke handelspraktijken van China. Het duurde echter een jaar voordat zijn regering deze anti-China-retoriek ook vertaalde in concrete protectionistische handelsmaatregelen. Figuur 1 toont een tijdlijn van de belangrijkste stappen in de handelsoorlog tussen de VS en China. Aanvankelijk waren de maatregelen relatief beperkt en…….. niet alleen gericht op China. Maar het werd echter al snel duidelijk dat de regering onder leiding van president Trump haar protectionistische pijlen in toenemende mate op China begon te richten. In reactie hierop gaf China aan tegen elke prijs terug te vechten tegen de in hun ogen amorele handelspolitiek van de Amerikanen.!!!

Na mislukte onderhandelingen tussen de VS en China in mei besloot de VS in juli om 25 procent tarieven toe te passen op 50 miljard dollar aan import uit China. Dat werd door China met gelijke munt terugbetaald (figuur 1). De grote klapper kwam echter in september. In dit meest recent ingevoerde pakket werden tarieven geïmplementeerd op 200 miljard dollar aan Chinese export naar de VS. Binnen dit enorme pakket zijn er drie fasen te onderscheiden (figuur 1). Na de invoering van 10 procent tarieven op 200 miljard dollar in september kondigde de VS ook direct aan dat de tarieven per 1 januari 2019 worden verhoogd naar 25 procent. Als China dan weer tegenmaatregelen neemt, dan is de VS ook bereid om nieuwe heffingen in te voeren op het resterende onbelaste deel van de Chinese export naar de VS ter waarde van 264 miljard dollar, waarmee in feite alle export van China naar de VS onderhevig is aan een importtarief van 25 procent.

Voor China wordt het steeds lastiger om nieuwe Amerikaanse protectionistische maatregelen te beantwoorden met tegenmaatregelen. Het land importeert namelijk veel minder uit de VS dan andersom. China heeft voor het Amerikaanse pakket van 200 miljard dollar ‘slechts’ tegenmaatregelen genomen die betrekking hebben op 60 miljard dollar aan Amerikaanse exportgoederen naar China. Daardoor is (na de eerdere 50 miljard dollar) nu al ongeveer 87 procent van de totale uitvoer van de VS naar China onderhevig aan hogere importtarieven (figuur 1). Omdat China beperkte mogelijkheden heeft om tarifaire tegenmaatregelen te nemen, voorzien we dat het daarom ook zogenoemde non-tarifaire barrières (NTB’s) als wapen zal inzetten in de handelsoorlog. Hierbij gaat het bijvoorbeeld om extra vergunningen, quota’s en douane-inspecties. Ook kan China besluiten om vanuit de geopolitieke invalshoek de gemoederen te verhitten, bijvoorbeeld door zich minder coöperatief op te stellen als bemiddelende partij in het conflict tussen de VS en Noord-Korea.

Twee scenario’s met nadelige uitkomsten

In deze studie rekenen we economische effecten in twee mogelijke scenario’s van de handelsoorlog door. Deze twee scenario’s zetten we af tegen een zogenoemd ‘benchmarkscenario’ waarin een handelsoorlog niet zou hebben plaatsgevonden[1]. In ons eerste scenario houden we rekening met protectionistische maatregelen die al zijn geïnstalleerd of waarvan wij denken dat deze met grote waarschijnlijkheid zullen worden geïmplementeerd. In het tweede scenario gaan we uit van een verdere escalatie van de handelsoorlog, waarbij beide landen besluiten om tarieven te heffen op al hun bilaterale importen. Verder gaan we ervan uit dat China non-tarifaire barrières (NTB’s) zal opwerpen. Voor meer informatie over de veronderstellingen in beide scenario’s, evenals het referentiescenario, verwijzen we naar ons achtergrondrapport.

Methodologie

Voor onze scenarioanalyses maken we gebruiken van het National Institute Global Econometric Model (NiGEM). Het voordeel van het gebruik van NiGEM is dat het handelsmodel ons in staat stelt om integraal de impact van stijgende relatieve prijzen als gevolg van de protectionistische maatregelen door te rekenen op belangrijke economische grootheden, zowel op de korte als op de middellange termijn. Hierbij gaat het bijvoorbeeld om handelsstromen, investeringen en particuliere consumptie. Zo’n integrale doorrekening van de handelsoorlog hebben we nog niet eerder gedaan.

Uit veel onderzoeken blijkt dat handel een belangrijk kanaal is voor economieën om te profiteren van internationale kennisontwikkeling. Deze zogenoemde internationale kennisspillovers zorgen voor technologische vooruitgang in landen en daarmee ook arbeidsproductiviteitsgroei. Een nadeel van NiGEM is dat technologische verandering exogeen is. Dit betekent dat er in NiGEM een vaststaand technologisch pad wordt verondersteld dat zelfs niet verandert, ook al gebeurt er iets wezenlijks met een belangrijke onderliggende determinant van die technologische ontwikkeling.

Daarom hebben we de technologische schokken in onze handelsoorlogscenario’s afzonderlijk berekend en deze schokken ex-post in NiGEM meegenomen. Om dat te realiseren heeft RaboResearch twee dynamische productiviteitsmodellen ontwikkeld voor zowel de VS als China (zie achtergrondrapport). Voor zover bij ons bekend is, is dit de enige scenariostudie die de huidige handelsoorlog heeft doorgerekend, waarbij ook dynamische productiviteitseffecten zijn meegenomen.

Voetnoot

[1] Het gaat hier om de aangekondigde tariefsverhoging door de VS op 1 januari 2019 van 10% naar 25% op 200 miljard dollar, en de verwachting dat China daarop ook het gemiddelde tarief van 7% naar 25% verhoogt op 60 miljard dollar aan import uit de VS.

De 2 Scenario-uitkomsten voor de VS en China weergegeven.

Hieronder presenteren we de resultaten van onze scenarioanalyse. Onze twee scenario’s ; scenario 1: huidige en aankondigde protectionistische maatregelen, scenario 2: verdere escalatie van de handelsoorlog) vergelijken we daarbij met ons benchmarkscenario (geen handelsoorlog).

Figuur 2. De mogelijke impact op de VS

Figuur 2 laat de impact zien op de Amerikaanse economie. In scenario 1 zou de VS tot 2030 cumulatief 0,9 procentpunt economische groei mislopen in vergelijking met een situatie waarin er geen sprake zou zijn geweest van een handelsoorlog. Bij verdere escalatie loopt de misgelopen groei op tot 1,6 procentpunt, wat nog een steeds relatief bescheiden effect is

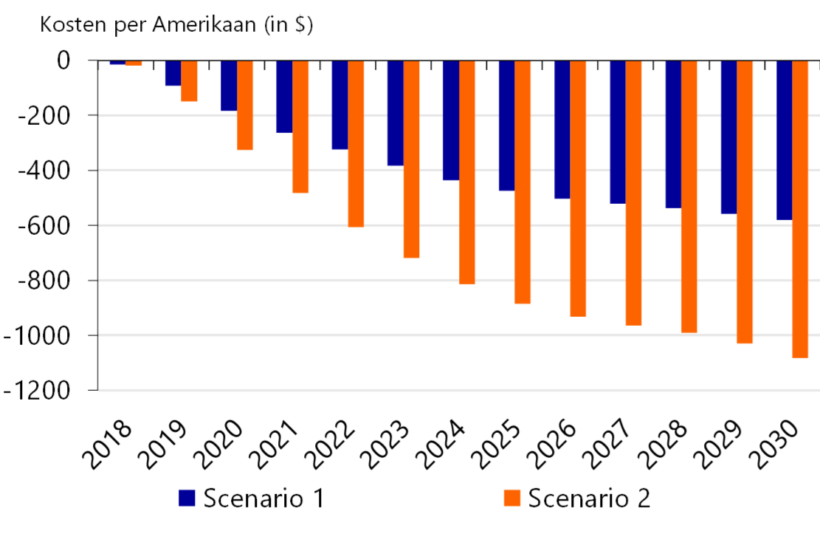

Figuur 3: Cumulatieve kosten per Amerikaanse burger

Bron: Rabobank

In absolute termen laat onze scenariodoorrekening zien dat elke Amerikaanse burger tot 2030 in totaal 600 dollar aan welvaart zal mislopen (figuur 3) en bij verdere escalatie (scenario 2) kan dit prijskaartje oplopen tot 1.100 dollar per Amerikaan. Aangezien het Amerikaanse bbp per hoofd van de bevolking momenteel 55.000 dollar bedraagt, zijn de kosten van de handelsoorlog nog relatief eenvoudig te dragen. Aan de andere kant moeten we ons realiseren dat dit gemiddelde effecten zijn, terwijl we weten dat de impact ongelijk verdeeld is. Een bankier in Manhattan zal de nadelige impact van de handelsoorlog veel minder voelen dan een agrariër die cranberries of sojabonen verbouwt in the Mid-West.

Toelichting hierop:

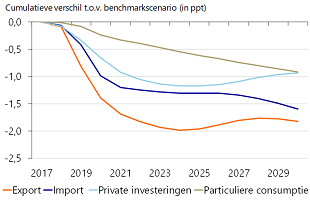

Figuren 4 en 5 illustreren dat de Amerikaanse exportgroei vooral terugloop in het tweede scenario. Dat komt doordat exportprijzen oplopen vanwege hogere importtarieven en non-tarifaire belemmeringen van China, en de (lichte) appreciatie van de Amerikaanse dollar. Door een hogere inflatie (figuur 6) wordt ook de groei van de particuliere consumptie aangetast, maar hier staat tegenover dat buitenlandse producten door de sterkere dollar wat goedkoper worden, wat de koopkracht van Amerikaanse huishoudens iets verbetert. De impact op de groei van particuliere investeringen is ook relatief bescheiden. Tot slot is voor de VS de ontwikkeling van de binnenlandse vraag veel belangrijker dan de buitenlandse vraag. Dit verklaart waarom de Amerikaanse economie geen grote negatieve schok ervaart in beide scenario’s van de handelsoorlog

Ongeveer een vijfde van de berekende negatieve bbp-effecten in de VS zijn toe te schrijven aan lagere arbeidsproductiviteitseffecten. De schade van de handelsoorlog aan de aanbodzijde van de economie is beperkt, omdat Amerikaanse bedrijven niet sterk afhankelijk zijn van Chinese technologie. Natuurlijk zal de lagere importconcurrentie vanuit China de concurrentiedruk op Amerikaanse bedrijven enigszins verlichten, wat leidt tot minder prikkels voor deze bedrijven om te innoveren en de operationele efficiëntie te verhogen. Maar deze negatieve productiviteitseffecten zijn beperkt.

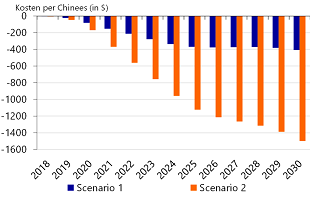

De impact voor China

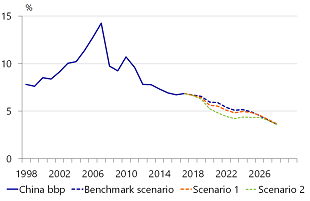

Voor China is het prijskaartje van de handelsoorlog veel hoger dan voor de VS. Onze berekeningen (figuur 7) laten zien dat China onder de huidige omstandigheden (scenario 1) tot 2030 cumulatief 1,5 procentpunt aan economische groei zou mislopen in vergelijking met een situatie waarbij geen sprake zou zijn van een handelsoorlog (benchmarkscenario). In het geval van een verdere escalatie (scenario 2) zouden de bbp-verliezen op de lange termijn zelfs kunnen oplopen tot 5,7 procentpunt.

In absolute termen betekenen de effecten dat elke Chinees (in totaal 1,4 miljard burgers) al in 2030 gemiddeld 400 dollar aan welvaart misloopt in scenario 1!!!!!…………Bij een verdere escalatie kan dit prijskaartje zelfs oplopen naar 1.500 dollar per Chinese inwoner (figuur 8). Daarbij moet men in gedachten houden dat het bbp per hoofd van de bevolking in China (momenteel 15.000 dollar) ongeveer 30 procent van het Amerikaanse inkomen per hoofd van de bevolking bedraagt. Dit onderstreept dat de gemiddelde Chinese burger veel meer last zal ondervinden van de handelsoorlog dan de gemiddelde Amerikaan. Conclusie in China verliest men op zijn jaarinkomen 10% of meer…

Vergelijk even Nederland met een gemiddeld inkomen van 30.000 euro; wat zou er gebeuren als de Nederlander een salaris val van 10 % d.i. 3000 euro te zien zou zijn. Het zou revolutie ontketenen.

Toelichting

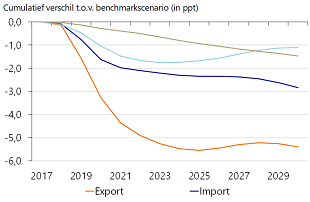

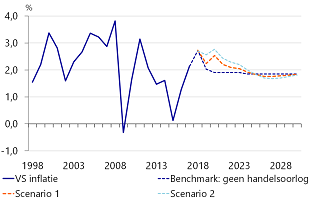

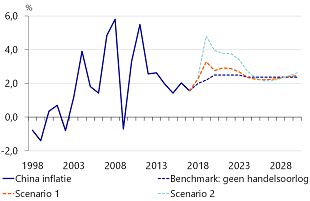

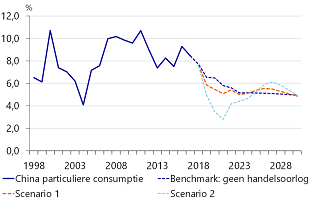

De impact op de Chinese economie in ons eerste scenario is in lijn met bevindingen in andere studies, maar dat geldt niet voor het scenario waarin de handelsoorlog verder escaleert. Dit heeft een aantal redenen. Ten eerste verwachten we dat de Chinese munt (de yuan: CNY) behoorlijk hard zal depreciëren als Trump nieuwe tarieven aankondigt op alle Chinese exporten naar de VS. Dit heeft te maken met een hogere neerwaartse druk op de CNY door een verwachte liquiditeitsinjectie van de Chinese centrale bank om de nadelige economische effecten te beperken en meer druk op kapitaalvlucht uit China. Dit zorgt voor een verslechterde ruilvoet van Chinese huishoudens die nadelig uitpakt voor hun koopkracht (buitenlandse producten worden duurder). Die koopkracht komt daarnaast onder druk te staan vanwege hogere consumentenprijzen (figuur 9) door importtarieven en niet-tarifaire belemmeringen. Cumulatief is de particuliere consumptie in het tweede scenario bijna 10 procentpunt lager dan in een situatie zonder handelsoorlog (figuur 10).

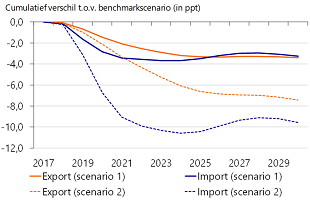

Tevens zal de Chinese economie vanwege de lagere handel met de VS (figuur 11) minder profiteren van de technologische kennis die in de VS is ontwikkeld. Dit kan de toekomstige productiviteitsgroei in China onder druk zetten; deze productiviteitsgroei zou veel hoger zijn geweest in een situatie zonder handelsoorlog.

Het is van belang om aan te geven dat wij geen Chinese begrotings- of monetaire stimuleringsmaatregelen meenemen als reactie op een verdere escalatie van de handelsoorlog. Een dergelijk antwoord van de Chinese overheid is niet onwaarschijnlijk. De manoeuvreerruimte wordt echter steeds beperkter, zoals we eerder hebben benadrukt. Vooral op het gebied van monetair beleid moeten Chinese beleidsmakers hun opties zorgvuldig afwegen, gezien de excessieve schuldniveaus. Er lijkt daardoor meer ruimte te zijn aan de kant van stimulering via de begroting. Het is van belang dat deze maatregelen zijn gericht op productieve investeringen.

Impact op food & agri-sector

We hebben ons tot dusver vooral beperkt tot de macro-economische effecten van de handelsoorlog. Maar onze collega’s van Food & Agri Research (FAR) hebben ook onderzoek gedaan naar de impact ervan op verschillende industrieën in de F&A-sector. Lees meer over de gevolgen van de handelsoorlog voor de wereldwijde sojabonenindustrie, de wereldwijde sojabonenhandel, het importpatroon van China, de sojabonenverwerkende industrie in China, de VS en elders, maar ook voor de veehouderijsector en voor Amerikaanse vruchten en noten. In box 1 gaan we kort in op de invloed van de huidige handelsoorlog op de wereldwijde sojabonenmarkt.

Box 1: De handelsoorlog zorgt voor een fundamentele verandering van de wereldwijde sojabonenhandel

China gebruikt in de handelsoorlog importheffingen op voedsel- en landbouwproducten uit de VS als vergeldingsmaatregel. De stroom Amerikaanse sojabonen naar China was enorm, en goed voor 25 procent van de totale mondiale handelsstroom. Dat stond gelijk aan 50-65 procent van de Amerikaanse sojabonenuitvoer die traditioneel voor China was bestemd. Sinds afgelopen zomer is deze handel echter volledig tot stilstand gekomen met ernstige negatieve gevolgen voor de winstmarges van Amerikaanse sojaboonboeren. Zij moeten nu op zoek gaan naar marktaandeel in andere landen van de wereld.

Vroeger was er nauwelijks iets betrouwbaarder in de markt voor granen en oliehoudende zaden dan dat China de vraag naar en de invoer van sojabonen elk jaar zou verhogen. Dit is aan het veranderen. In de afgelopen maanden heeft de Chinese diervoederindustrie nieuwe normen ingevoerd voor het eiwitgehalte in diervoeding om het totale gebruik van sojabonen te verminderen. Daarnaast importeert het land grotere hoeveelheden voer bestemd voor alternatieve eiwitten. Daarom zal het seizoen 2018/2019 zorgen voor het eerste jaar met een jaar-op-jaar-reductie van Chinese sojabonenimporten in vijftien jaar tijd. Het patroon van de wereldwijde sojabonenhandel is sterk veranderd en op lange termijn zijn er maar twee kansen dat Amerikaanse sojabonen opnieuw naar China stromen:

1) Een handelsovereenkomst tussen de VS en China, waardoor China de importheffingen weer verlaagt.

2) Een droogte in Brazilië die de productie en de exportcapaciteit van dat land vermindert. Hierdoor rest China geen andere keuze dan resterende volumes uit de VS te kopen.

Lees voor meer detail Rabobanks recentste rapport.

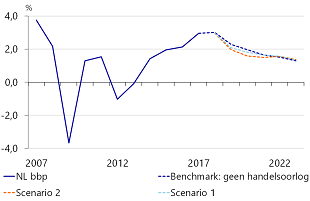

De impact op de Eurozone en Nederland

In de eurozone zou de handelsoorlog tussen de VS en China 0,25-0,5 procentpunt van de bbp-groei tot 2030 kunnen kosten. Dit suggereert dat zolang de eurozone niet direct bij de handelsoorlog tussen de twee grootmachten is betrokken, de gevolgen voor de Europese economie beperkt zullen zijn. Sommige Europese landen worden echter meer getroffen dan andere. Nederland is een zeer open economie en heeft relatief sterke handelsbetrekkingen met de Verenigde Staten. Daarom pakt de handelsoorlog zwaarder uit voor de Nederlandse economische groei (figuur 13) in vergelijking met landen die relatief minder afhankelijk zijn van buitenlandse handel, zoals Frankrijk.

In ons model is het mogelijk om de tweede-orde-effecten op anderen landen te analyseren die voortvloeien uit de directe handelsconfrontatie tussen de twee grootste economieën ter wereld. Maar hier zitten ook tekortkomingen aan. Allereerst hebben we ons vooral gericht op de Amerikaans-Chinese relatie in onze scenarioanalyses en hebben we gedetailleerde veronderstellingen geformuleerd om de impact van de handelsoorlog te bepalen. We hebben geen gedetailleerde aannames voor andere landen gedaan. Bovendien (zoals eerder vermeld) is een van de beperkingen van NiGEM dat er geen volledige exportsubstitutie plaatsvindt en de volledige impact op geaggregeerde mondiale waardeketens ontbreekt.

Marktkansen tegenover lagere mondiale groei

Bij landen buiten de VS en China, zogenoemde derde landen, zijn er twee effecten die elkaar tegenwerken. Ten eerste verbeteren de relatieve exportprijzen in derde landen ten opzichte van de VS en China, waardoor exporteurs in die landen hun wereldwijde marktaandeel kunnen vergroten. Dit zou moeten resulteren in een positief effect op de netto-uitvoer in deze landen als gevolg van substitutie van Chinese en Amerikaanse producten door producten die in deze landen worden vervaardigd. Hier staan een lagere mondiale vraag en lagere economische groei tegenover, wat zorgt voor minder vraag naar producten in deze derde landen. De mondiale economische groei is cumulatief 0,7 procentpunt lager in scenario 1 en 2,0 procentpunt lager in scenario 2 (figuur 12). Omdat dit tweede effect zwaarder weegt, zorgt dat in vrijwel elk ander land voor een lagere groei dan in een situatie zonder handelsoorlog.

Een effect dat de groei in andere landen eveneens onder druk zet, is het feit dat bedrijven die halffabricaten uit de VS of China gebruiken, te maken krijgen met duurdere producten, die deels in hun eigen prijzen worden verwerkt. Dus hogere inflatie in de VS en China zal ook gedeeltelijk bijdragen aan een hogere inflatie en een lagere particuliere consumptie in andere landen.Het is van belang om aan te geven dat wij geen Chinese begrotings- of monetaire stimuleringsmaatregelen meenemen als reactie op een verdere escalatie van de handelsoorlog. Een dergelijk antwoord van de Chinese overheid is niet onwaarschijnlijk. De manoeuvreerruimte wordt echter steeds beperkter, zoals we eerder hebben benadrukt. Vooral op het gebied van monetair beleid moeten Chinese beleidsmakers hun opties zorgvuldig afwegen, gezien de excessieve schuldniveaus. Er lijkt daardoor meer ruimte te zijn aan de kant van stimulering via de begroting. Het is van belang dat deze maatregelen zijn gericht op productieve investeringen.

Eurozone en Nederland deel 2.

Cumulatief verliest Nederland in scenario 1 ten opzichte van ons benchmarkscenario 0,4 procentpunt van de economische groei op het hoogtepunt van de handelsoorlog in 2021, met een langetermijneffect van -0,3 procentpunt in 2030. Maar in scenario 2 bedraagt het totale negatieve effect in 2021 -0,9 procentpunt, met een langetermijneffect van -0,7 procentpunt. In absolute termen is de prijs (voor wat betreft gemiste economische groei) die elke Nederlandse inwoner betaalt op het hoogtepunt van de handelsoorlog in 2021 cumulatief ongeveer 170 euro in scenario 1, terwijl een verdere escalatie die prijs meer dan zou verdubbelen (380 euro). Ook voor Nederland hangt er dus een prijskaartje aan de bilaterale handelsoorlog tussen de VS en China.

Conclusie

In deze studie hebben we een nieuwe analyse gemaakt van de economische impact van de handelsoorlog tussen de VS en China. We maken daarbij gebruik van meer geavanceerde methodologieën in vergelijking met eerdere onderzoeken van RaboResearch over dit onderwerp. Behalve naar de economische effecten aan de vraagkant van de economie kijken we ook naar de impact van de handelsoorlog op de arbeidsproductiviteitsgroei, aangezien handel een belangrijk kanaal is om te profiteren van buitenlandse kennis.

Ons eerste handelsoorlogscenario beschouwen wij als het meest realistische scenario en bevat alle protectionistische maatregelen die al zijn ingevoerd of aangekondigd. In het tweede scenario gaan we ervan uit dat de handelsoorlog een stap verder gaat en dat de regering Trump de resterende Chinese export naar de VS van 264 miljard dollar zal belasten met nieuwe importheffingen (en China zal daarop tegenmaatregelen nemen). Beide scenario’s worden vergeleken met een benchmarkscenario waarin de handelsoorlog niet zou hebben plaatsgevonden.

Onze bevindingen laten zien dat handelsoorlogen in het algemeen alleen economische verliezen tot gevolg hebben, waarvan de meeste terechtkomen in de rechtstreeks betrokken landen (de VS en China). Maar ook andere landen ondervinden negatieve gevolgen. In ons eerste handelsoorlogscenario zal de wereldwijde economische groei in 2030 met cumulatief 0,7 procentpunt lager uitvallen dan in een situatie zonder handelsoorlog. In ons escalatiescenario zal de wereldwijde economische groei in 2030 2,0 procentpunt lager zijn.

Onze scenarioanalyse laat ook zien dat China veel zwaarder wordt getroffen door de handelsoorlog dan de VS. China loopt tot 2030 1,6 procentpunt aan economische groei (400 dollar per Chinese burger) mis in ons eerste scenario en zelfs 5,7 procentpunt (1.500 dollar per Chinese burger) in ons tweede scenario. Voor de VS zijn de verwachte economische verliezen een stuk minder groot. De VS zal cumulatief 0,9 procentpunt (600 dollar per Amerikaan) aan economische groei mislopen in het eerste scenario, terwijl deze effecten in het escalatiescenario 1,6 procentpunt bedragen (1.100 dollar per Amerikaanse burger). Daarbij moet rekening worden gehouden met het feit dat het welvaartsniveau in China (momenteel 15.000 dollar) ongeveer een derde bedraagt van het niveau in de VS. Dit onderstreept dat de gemiddelde Chinese burger veel meer last zal ondervinden van de handelsoorlog dan de gemiddelde Amerikaan.

Onze resultaten voor de VS zijn grotendeels in lijn met uitkomsten van andere studies, maar dit geldt niet voor China. Met name bij een verdere escalatie (scenario 2) vinden we veel forsere negatieve effecten voor China. Dit heeft twee redenen. Ten eerste verwachten we dat de Chinese munt behoorlijk zal dalen als Trump nieuwe tarieven op alle Chinese exporten aankondigt. Ten tweede zou de Chinese economie vanwege de lagere handel met de VS minder kunnen profiteren van technologische kennis die in de VS wordt ontwikkeld. Dit zet weer een rem op de toekomstige productiviteitsgroei in China.

We hebben in dit rapport laten zien dat de inzet van de onderhandelingen tussen president Trump en Xi Jinping groot is. Op de korte termijn zou elke handelsovereenkomst de spanningen enigszins kunnen verlichten, maar onze verwachting is dat de spanningen tussen beide landen gedurende een langere periode zullen aanhouden. Deze studie geeft een duidelijk beeld van wat de nadelige potentiële economische effecten in dat geval zouden zijn.

Onderwerp: Internationaal, Azië en Oceanië, Opkomende economieën, Industrielanden, Noord-Amerika, Trump, Geopolitiek, Eurozone, China en Hong Kong, Verenigde Staten, Nederland

Auteur(s)

Hugo Erken RaboResearch Global Economics & Markets Björn Giesbergen RaboResearch Global Economics & Markets Inge de Vreede RaboResearch Global Economics & Markets

Björn Giesbergen RaboResearch Global Economics & Markets

Inge de Vreede RaboResearch Global Economics & Markets ————————————————————————————————————————————————–

bronnen van dit artikel zijn zoals eerder verteld de site van de Rabobank www.economie.rabobank.com————————————————————————————————————————————————————————————————

Binnen kort verder met deze belangrijke verslaglegging ook voor de Nederlandse economie door auteur Rob Jacobs. soms zijn er aanvullingen of memo’s in dit artikel toegevoegd de auteur Rob Jacobs. Deel 2 zal gaan over het slim beleggen met een toekomstvisie!!!——————————————————————————————————————————————————————————